专注会计培训 | 会计实操培训

17381937197 微信:kjszpx

教育费附加和地方教育附加是以纳税人实际缴纳的增值税、消费税税额为计征依据的附加费,一般情况下可与增值税、消费税一同减免。但也有例外,下面让我们一起来学习一下吧。

“两附加”减免依据及具体政策

《财政部 税务总局关于明确增值税小规模纳税人免征增值税政策的公告》和财税〔2019〕13号等文件规定了对“两附加”的减免政策。

“两附加”减免政策问题解答

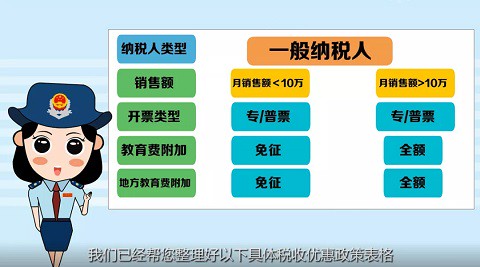

问:我是一般纳税人,可以享受减免政策吗?

答:无论是小规模纳税人还是一般纳税人,只要开具专票或普票小于10万都可以享受免征“两附加”。

问:我这个月销售额大于10万但是小于15万,我可以享受减免政策吗?

答:如果您是小规模纳税人,开具普票不征“两附加”,开具专票减半征收“两附加”;如果您是一般纳税人,就不能享受该税收优惠。

问:请问我月销售额大于15万,能享受减免政策吗?

答:如果您是小规模纳税人,月销售额大于15万,可以享受两教附加减半征收,如果是一般纳税人,就不能享受该税收优惠。