专注会计培训 | 会计实操培训

17381937197 微信:kjszpx

开票人和复核人为同一人的发票,无需退回。但是,注意了!会计收到这10种发票不能报销,必须退回!

1、没有交易,完全虚开的发票

2、有交易,但发票开具与实际不符

比如买的是礼品,但开具的却是办公用品,这种也属于虚开发票,不能报销。

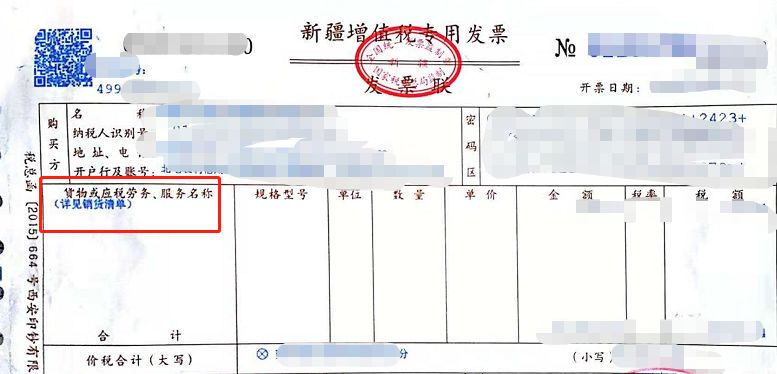

3、项目名称为“办公用品”的

注意办公用品的发票必须明细到具体的种类,只开具“办公用品”,不合规!

4、发票附带清单不是从税控系统中打印出来的

(图片来源于网络)

收到的增值税专用发票,带有清单,但是清单不是从防伪税控系统开具打印出来的,这种发票不符合规定,不能报销。

5、发票“备注栏”填写不符合规定

以下信息为备注栏必备信息,备注栏缺失的,退回重开!

6、普通发票没有纳税人识别号的

纸质的普通发票虽然不用勾选确认,但是纳税人识别号一定要填写,否则不能报销。

7、没有加盖发票专用章

按照规定,发票上只能盖发票专用章,加盖了公章、法人章、财务章、合同章等的发票,不能报销。

注意:通过增值税电子发票公共服务平台开具的增值税电子普通发票、增值税电子专用发票,采用电子签名,不用再加盖发票专用

8、成品油发票左上角没有“成品油”这三个字的,不能报销。

成品油增值税专用发票、增值税普通发票、增值税电子普通发票左上角没有打印“成品油”字样,说明发票不是通过增值税发票管理新系统中成品油发票开具模块开具的,不能报销!

9、成品油发票“单位栏”填写错误

成品油发票“单位”栏应选择“吨”或“升”,填写其他单位的,不能报销。

10、适用税率选择错误的

比如销售货物,却把税率选为6%,这属于不合规发票,退回重开。