专注会计培训 | 会计实操培训

17381937197 微信:kjszpx

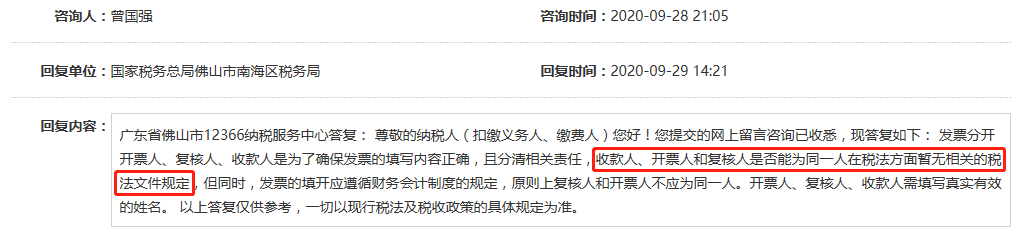

近日,广东省税务局对这一问题进行了明确的答复。可以!

“开票人和复核人能不能是同一人?”问这个问题的人在担心什么?其实就是税局认不认可这张发票,能不能抵扣。那我们就来看一下税法上是如何规定的?

《国家税务总局关于修改<中华人民共和国发票管理办法实施细则>的决定》(国家税务总局令第37号)第四条规定:

这里仅规定了“”开票人”是发票的基本内容,“复核人”属于可填可不填项目。

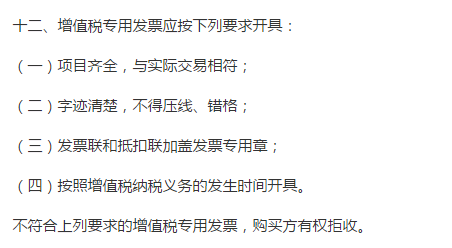

《关于做好增值税发票使用宣传辅导有关工作的通知》(税总货便函[2017]127号)的第十二条规定:

购买方有权拒收的情形中不包含“开票人和复核人为同一人”。

因此,税法对复核人没有硬性要求,更没有规定开票人和复核人不能同一人。

回到实务中,不相容职位相分离其实是一种“理想”的状态,说到底内控也只是企业内部管理的问题。很多小公司,整个财务工作,从出纳、记账到开发票、报税都是一个人,还要求开票人和复核人是不同的两个人,明显不符合实际情况啊!

虽然,财务工作要以谨慎性为原则,但还是要抓大放小,不必过于拘泥细节,难为自己也难为了别人。

有一点需要提醒:

有条件的大公司建议规范发票开具流程,设立发票的复核机制,防止因疏忽大意导致的虚开发票,更要杜绝徇私舞弊导致的虚开发票。