专注会计培训 | 会计实操培训

17381937197 微信:kjszpx

案例:某服务业一般纳税人,适用加计抵减政策。2019年6月,一般计税项目销项税额为140万元,进项税额100万元,上期留抵税额10万元,上期结转的加计抵减额余额5万元;简易计税项目销售额100万元(不含税价),征收率3%。

此外无其他涉税事项。该纳税人当期应如何计算缴纳增值税呢?

一、加计抵减计算

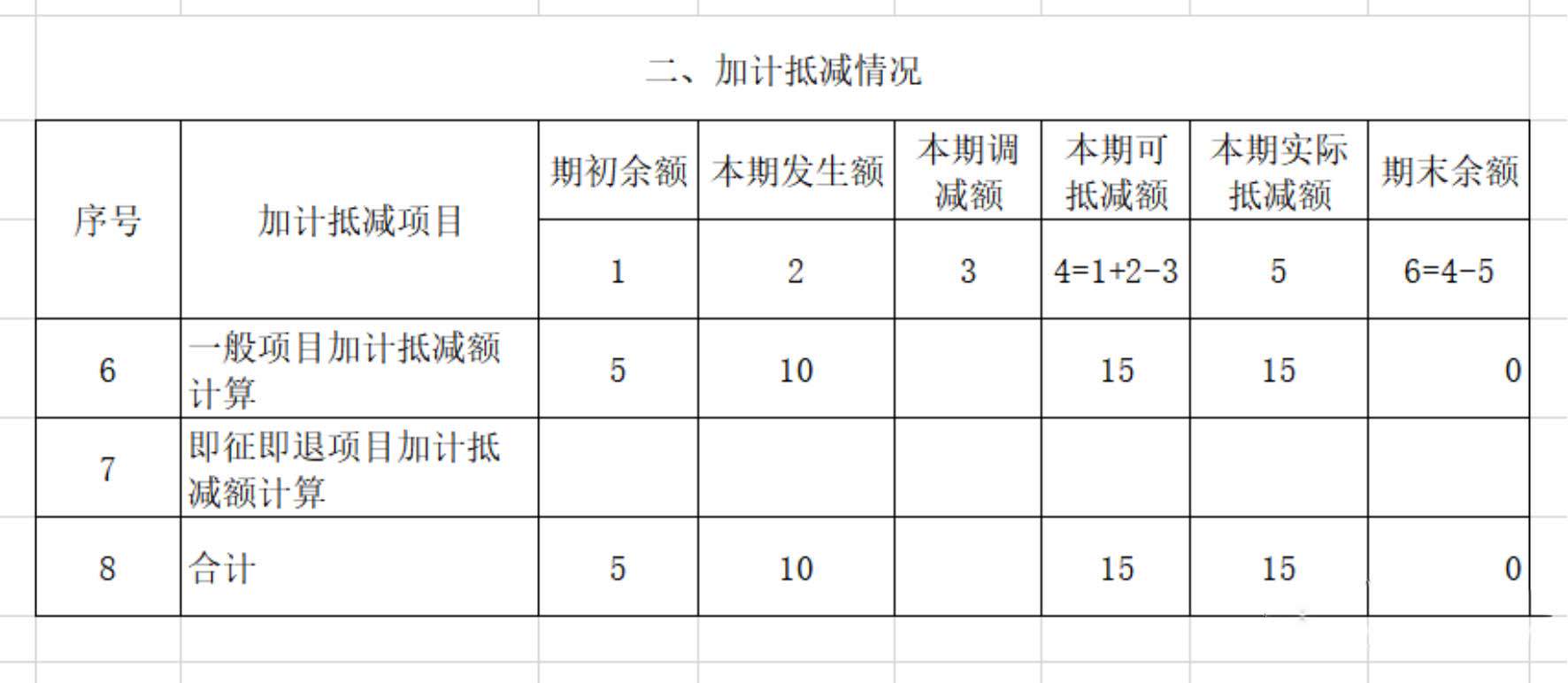

(一)当期计提加计抵减额=当期可抵扣进项税额×10%=100*10%=10(万元);

联想:不得从销项税额中抵扣的进项税额不得计提;如果发生进项税额转出,那么,在进项税额转出的同时,此前相应计提的加计抵减额也要同步调减。

(二)当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额=5+10=15(万元)

联想:既有适用退税政策的出口货物服务,也有适用征税政策的出口货物服务,在计提加计抵减额时,无论是退税的还是征税的出口货物服务,对应的进项税额都不能计提加计抵减额。具体的操作原则是,出口和内销的进项税额能够分开核算的,出口直接对应的进项税额不得加计;对于出口与内销无法划分的进项税额,则应按照下面的计算公式,以出口和内销的销售额比例分配进项税额,出口对应的进项税额部分不得加计抵减。

不得计提加计抵减额的进项税额=当期无法划分的全部进项税额×当期出口货物劳务和发生跨境应税行为的销售额÷当期全部销售额

(三)关于加计抵减额的抵减方法

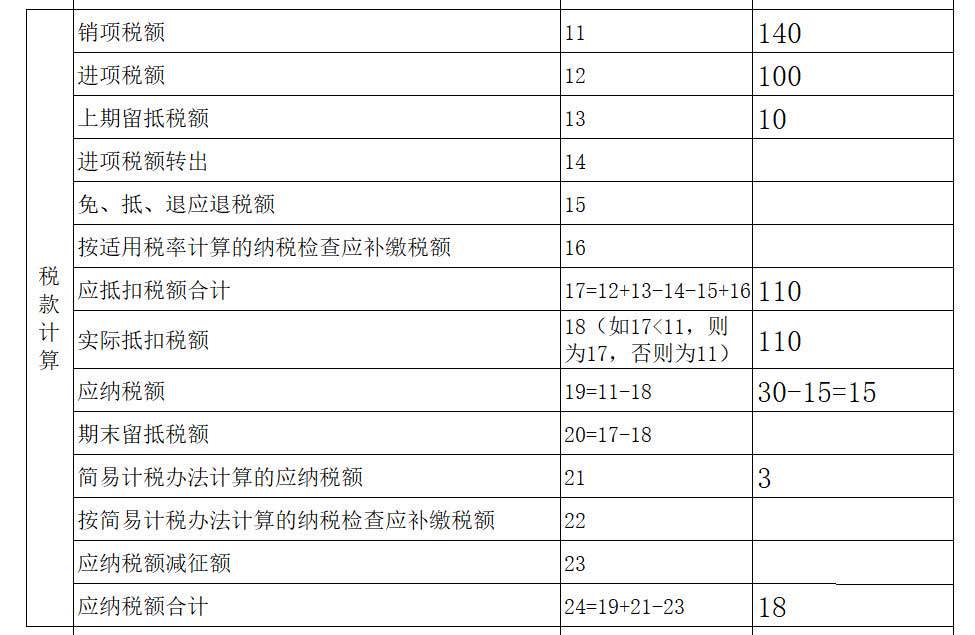

1、 计算一般计税项目的应纳税额。

一般计税项目:抵减前的应纳税额=140-100-10=30(万元)

2、区分不同情形分别处理:

第一种情形,如果第一步计算出的应纳税额为0,则当期无需再抵减,所有的加计抵减额可以直接结转到下期抵减。

第二种情形,如果第一步计算出的应纳税额大于0,则当期可以进行抵减。在抵减时,需要将应纳税额和可抵减加计抵减额比大小。如果应纳税额比当期可抵减加计抵减额大,所有的当期可抵减加计抵减额在当期全部抵减完毕,纳税人以抵减后的余额计算缴纳增值税;如果应纳税额比当期可抵减加计抵减额小,当期应纳税额被抵减至0,未抵减完的加计抵减额余额,可以结转下期继续抵减。

(1)本例中应纳税额=30万元比当期可抵减加计抵减额15万元大,所有的当期可抵减加计抵减额在当期全部抵减完毕,纳税人以抵减后的余额计算缴纳增值税。

即:抵减后的应纳税额=30-15=15(万元)

实际抵减额=15(万元)

加计抵减额余额=15-15=0(万元)

简易计税项目:应纳税额=100×3%=3(万元)

应纳税额合计:

一般计税项目应纳税额+简易计税项目应纳税额=15+3=18(万元)

(2)假如本例中销项税额为120万元,抵减前的应纳税额=120-100-10=10(万元),应纳税额比当期可抵减加计抵减额15万元小,当期应纳税额被抵减至0,未抵减完的加计抵减额余额15-10=5万元,可以结转下期继续抵减。

注意抵减额只有真正抵减应纳税额时和会形成收益,可抵减余额只是潜在的收益,如果以后没有应纳税额,那就不会形成收益。

纳税人应单独核算加计抵减额的计提、抵减、调减、结余等变动情况。骗取适用加计抵减政策或虚增加计抵减额的,按照《中华人民共和国税收征收管理法》等有关规定处理。

二、会计处理

(本例分录只考虑增值税,其他涉税处理略)

(一)一般计税项目

1.实现收入时

借:银行存款等 140

贷:应交税费——应交增值税(销项税额)140

2.进项抵扣时

借:应交税费——应交增值税(进项税额)100

贷:银行存款等 100

(二)简易计税项目

借:银行存款等 3

贷:应交税费——简易计税 3

(三)期末

期初余额:上期留抵税额10万元,上期结转的加计抵减额余额5万元。

借:应交税费——应交增值税(转出未交增值税)30

贷:应交税费——未交增值税 30

(四)实际缴纳

根据《企业会计准则第16号——政府补助》 第十一条以及财政部会计司《关于<关于深化增值税改革有关政策的公告>适用〈增值税会计处理规定〉有关问题的解读》规定,与企业日常活动相关的政府补助,应当按照经济业务实质,计入其他收益或冲减相关成本费用。实际缴纳增值税时,按应纳税额借记“应交税费——未交增值税”等科目,按实际纳税金额贷记“银行存款”科目,按加计抵减的金额贷记“其他收益”科目。”

借:应交税费——未交增值税 30

应交税费——简易计税 3

贷:银行存款 18

其他收益 15

根据《中华人民共和国企业所得税法实施条例》第二十六条第四款和《财政部 国家税务总局关于财政性资金 行政事业性收费 政府性基金有关企业所得税政策问题的通知》(财税〔2008〕151号)规定,企业取得的各类财政性资金,除属于国家投资和资金使用后要求归还本金的以外,均应计入企业当年收入总额。

财政性资金,是指企业取得的来源于政府及其有关部门的财政补助、补贴、贷款贴息,以及其他各类财政专项资金,包括直接减免的增值税和即征即退、先征后退、先征后返的各种税收,但不包括企业按规定取得的出口退税款;所称国家投资,是指国家以投资者身份投入企业、并按有关规定相应增加企业实收资本(股本)的直接投资。

三、申报表填写

(一)主表

一般纳税人加计抵减额体现在主表第19栏“应纳税额”。对适用加计抵减政策的纳税人,主表第19栏“应纳税额”栏按以下公式填写。本栏“一般项目”列“本月数”=第11栏“销项税额”“一般项目”列“本月数”-第18栏“实际抵扣税额”“一般项目”列“本月数”-“实际抵减额”。

(二)“实际抵减额”是指按照规定可从本期适用一般计税方法计算的应纳税额中抵减的加计抵减额,分别对应《附列资料(四)》第6行“一般项目加计抵减额计算”、第7行“即征即退项目加计抵减额计算”的“本期实际抵减额”列。