专注会计培训 | 会计实操培训

17381937197 微信:kjszpx

保证学习效果,统一收费,每月限收15人

1.零基础想转会计行业但不知道怎么学

3.有会计相关专业资格证书但不会实际操作

5.已从事出纳、外勤、助理等工作,想进一步提升

2.大学刚毕业没有工作经验无法顺利上岗

4.不会写简历,不会面试沟通,面试没底气

6.想跳槽、想升职加薪,但自己的专业水平还不够

成都名仕硕学企业管理有限公司是一家专业提供会计服务、税务服务、代理记账服务的综合性财税服务公司。

1、全程实账操作,学习相当于实习,学员学完后能完全独立操作企业全盘账务,有能力应付会计工作。

2、可以快速积累1-2年工作经验,学完后可以写1-2年的工作经验在我们公司或者我们朋友公司。

3、学员学完以后不光能够掌握会计做账流程,我们还会教学员怎么写简历、怎么找工作、怎么面试沟通,怎么组织和开展财务工作。

4、安排上岗辅导,帮助我们的学员能够顺利上岗,经过我们辅导过的学员能迅速找到工作且首份工作工资普遍4000-6000元/月。

学员练习企业建账

学员练习企业建账 学员练习财务软件

学员练习财务软件 学员实账操作练习

学员实账操作练习 学员练习做账报税

学员练习做账报税 学员练习账务处理

学员练习账务处理我们实操培训收费为一次性付清,在我们公司学习期间,使用的账本、凭证、资料、电脑、等一切由我们这边提供,不再另外收费,后期也不会有其他的费用。付款方式线下到公司缴费,支付现金、支付宝(花呗3期免息)或微信转账,可刷信用卡...

很多学员都会问,学完以后就能够找到工作吗?我们现在找不到工作的原因,主要有:1、没有会计工作经验,不能够独立做账2、不会写简历,别人一看你的简历就是实习生,自然不会邀请你去面试3、就算有了面试机会,因为自己什么都不会,这不会那不会,不能独立做账,自然拒绝你。我们的学员为什么学完就能够上岗1、我们全程采用真实企业账目实训,学习内容都是以后工作中经常遇到的内容。2、老师手把手辅导,让学员能够快速掌握会

有学员想学习,但是又有点犹豫,自己反应比较慢,担心学不会,在我们这里,有年龄比较大的学员,40多岁接近50岁的,也有初中毕业的学员,他们经过两个月的实训都可以学会,所以完全不用担心,我们是包教会的,直到你掌握为止。

由于我们的课程内容实用,学员学完以后反应都比较好,很多外地的学员慕名而来,问的最多的就是我们包住宿吗?外地的学员都是自己租房,公司有微波炉,有冰箱,有饮用水,中午可以自己带饭...

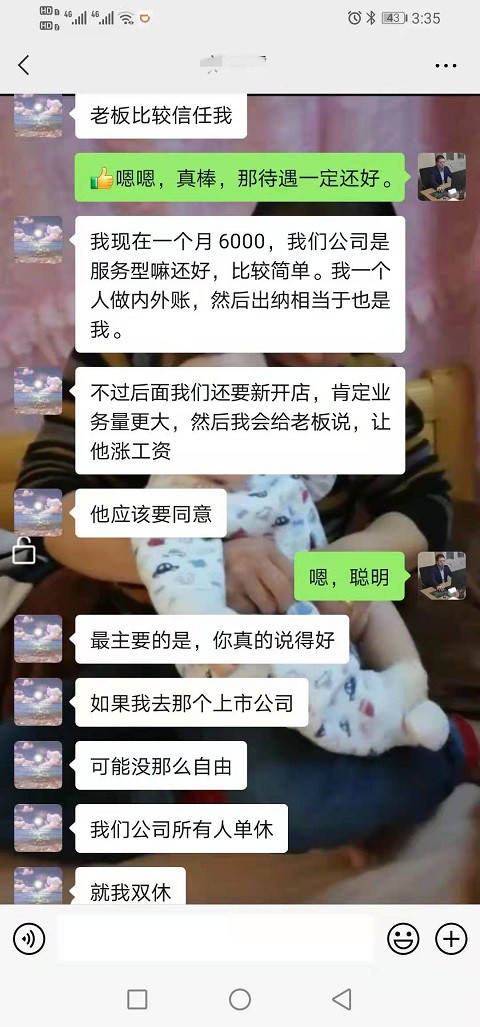

我们的会计实操课程全面,不光要教会大家做账,还会教大家一系列的会计上岗技巧,比如,会计求职简历怎么写,会计工作怎么找,怎么面试沟通,怎么组织和安排财务工作,等等,帮助大家找到好的会计工作。经过我们的辅导,学员出去上班,第一份工作6000,其他人都是单休,我们的学员周末双休。[详细]...

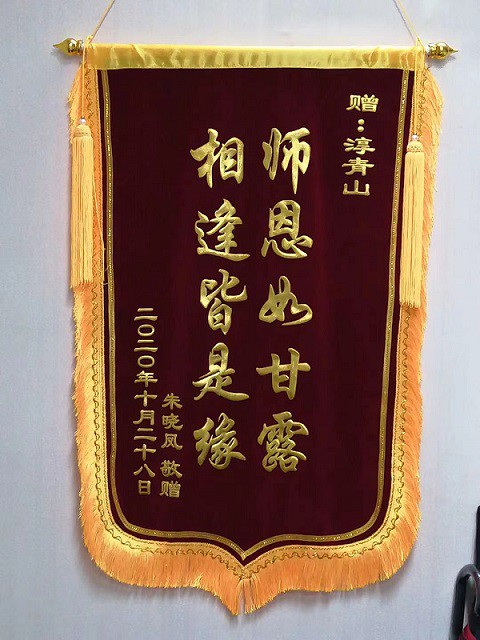

上个月我们收到一面锦旗,今天又收到学员赠送的锦旗,还是很开心的,一面锦旗,不仅体现了学员对我们的认可,也说明了我们辅导会计实习生很专业,学员在我们这里学到了实用的技能,对会计实习生求职上岗很有帮助。[详细]...

成都名仕硕学感谢学员对我们的信任,学员之前和我们说,感觉在我们这边学到了很多东西,要给我们送个锦旗过来,今天收到了 学员学到了很多东西[详细]...

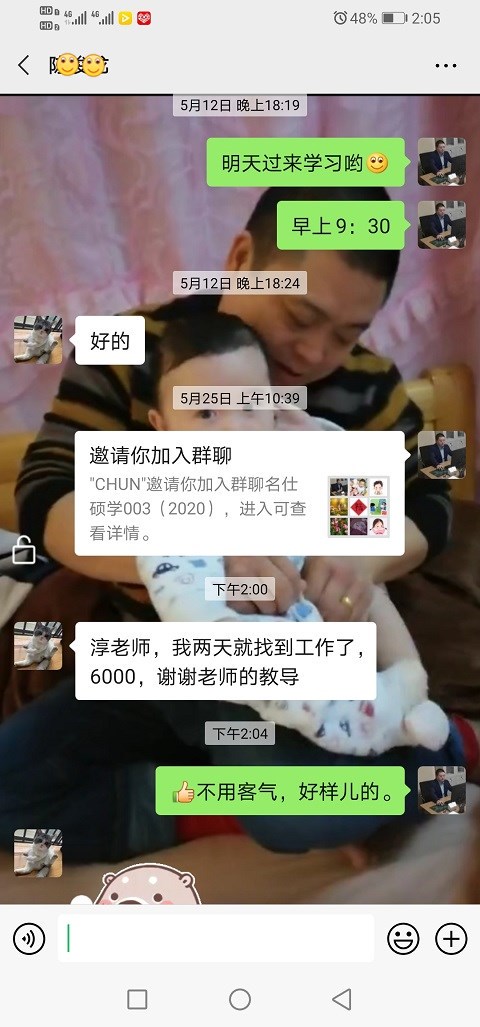

2020年8月2日,学员告诉我们,经过我们的辅导,学员2天就找到工作,6000[详细]...

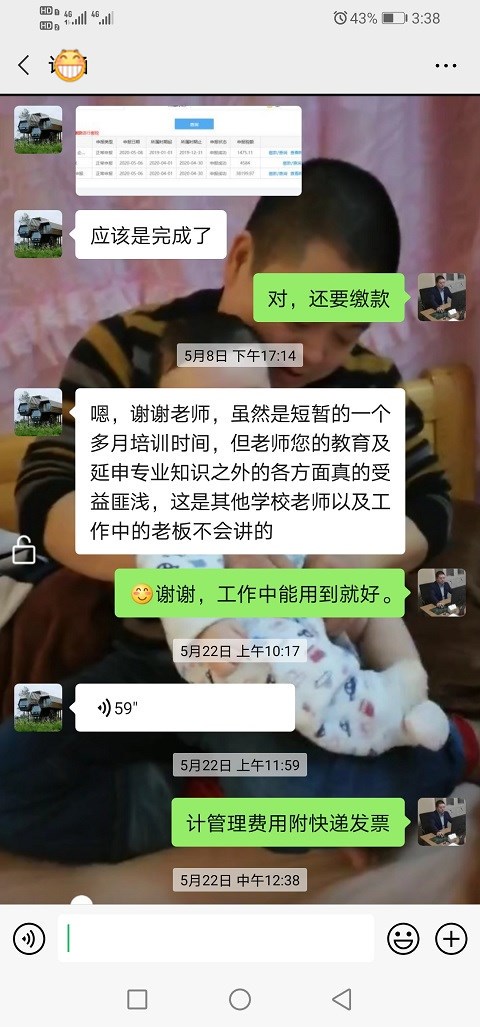

2020年5月22日,学员的评价,和学员的对话[详细]...

今天把汇算清缴做了,也没有想像中困难,基本照着老师教的和去年的就做完了。学员通过我们的辅导,顺利上岗,在群里发表了自己的意见,感觉汇算清缴不是很难。我们的学员都是很能干的![详细]...

不是会计工作难找,而是你的能力不够,职场如战场,账不会做,财务软件不会用,开票报税也不会,当然会拒绝你!

欢迎无会计实账经验又有志于从事会计工作的朋友前来成都名仕硕学参观学习。淳会计带你从会计实账零基础走向专业化!无论现在还是将来我们很乐意为你的会计生涯提供帮助!